Die Ruhestandsplanung oder auch Altersvorsorge ist nach wie vor “leider” für viele immer noch ein rotes Tuch. Vergleichbar mit einem Besuch beim Zahnarzt mit anstehender Wurzelbehandlung. Da möchte man schnell rein aber auch genauso schnell wieder fertig sein. Nichts desto trotz ist gerade heute das Thema wichtiger als damals. Ein wesentlicher Grund dafür ist das Dilemma mit den gesetzlichen Rentenversicherungen. Doch wie sieht das deutsche Rentensystem aus? Immer mehr Menschen in Deutschland fürchten sich vor einer Altersarmut. Sind diese Bedenken gerechtfertigt oder völliger Humbug?

Das gesetzliche Rentensystem

Jeder, der ein sozialversicherungspflichtiges Einkommen bezieht, zahlt zwangsläufig während seines Arbeitslebens in die gesetzliche Rentenversicherung ein. Sobald man das Rentenalter erreicht, hat dieser jemand zumindest bisher einen Anspruch auf eine monatliche Rentenzahlung je nach Höhe der Einzahlungen. Dabei richtet sich die Höhe der mtl. Rente nach den im Berufsleben pro Jahr gesammelten Entgeltpunkten. Als Berechnungsgrundlage für die Höhe der pro Jahr gutgeschriebenen Entgeltpunkte dient das Durchschnittseinkommen der Bevölkerung. Somit bekommt man genau 1 Entgeltpunkt wenn man so viel verdient hat, wie hoch das Durchschnitteinkommen der Bevölkerung in diesem Jahr war.

Limitierung der Entgeltpunkte

Gerade für Gutverdiener ist dieses System der GRV nicht gerade von Vorteil. Warum? Die Entgeltpunkte haben eine Höchstgrenze.

Ein Beispiel: Teilt man die Beitragsbemessungsgrenze von 85.200 Euro im Jahr (im Westen, Stand 2021) durch das Durchschnittsentgelt von 41.541 Euro, ergibt dies für 2021 eine Höchstpunktzahl von 2,05 Entgeltpunkten.

Der seit dem 1.7.2021 geltende aktuelle Rentenwert (West) beträgt weiterhin 34,19 Euro. Der aktuelle Rentenwert (Ost) stieg zum 1.7.2021 mit der Rentenanpassung von 33,23 Euro auf 33,47 Euro. Dies entsprach einer Rentenanpassung in den neuen Ländern von 0,72 %.

Bedeutet: Wenn ein Arbeitnehmer jedes Jahr die maximale Höhe (in unserem Beispiel 2,05) Entgeltpunkten erhalten hätte, käme er im Laufe eines 45-jährigen Berufslebens auf 92,25 Entgeltpunkte.

Demnach würde dieser Arbeitnehmer eine Rente in Höhe von ~ 3.154 Euro pro Monat im Jahr 2021 beziehen.

Wenn man sich als Bundesbürger diese Summe anschaut, könnte man denken, man müsse sich selbst gar nicht mehr mit der Ruhestandsplanung beschäftigen. Der Staat kümmert sich ja. Leider weit gefehlt!

Die Realität

Ernüchterung kommt auf wenn man die tatsächlichen Zahlen in Deutschland betrachtet, denn von solchen Werten, können die meisten deutschen Rentner heute nur träumen.

- Die Standardrente eines “Eckrentners”, der 45 Jahre Beiträge für ein Durchschnittsentgelt eingezahlt hat, beträgt im Westen 1.538,55 Euro (seit 1. Juli 2020).

- Im bundesweiten Durchschnitt erhält ein Rentner 1.178 Euro Rente pro Monat und eine Rentnerin 768 Euro.

- Wer im Westen 2019 in Rente ging, erhält als Rentner 1.140 Euro Altersrente und als Rentnerin 728 Euro.

- Witwen- und Witwerrenten sind mit 667 Euro bzw. 302 Euro viel niedriger (Stand Juli 2020).

Die Beiträge zur Kranken- und Pflegeversicherung sind bereits berücksichtigt, allerdings nicht die Einkommensteuer.

Somit wird ziemlich schnell klar, dass der Großteil der Bevölkerung nicht mal Ansatzweise die Höchstrente erhält. Allerdings gibt es in der Realität keinen wirklichen “Eckrentner”, da diese über 45 Jahre in Folge jedes Jahr den Durchschnitt verdienen müsste. Das ist meist aufgrund von Schule, Ausbildung, Studium, Elternzeit etc. sehr realitätsfern. Gleichzeitig ist es in unseren Augen mehr als fraglich wie sich die Zahlen in der Zukunft entwickeln werden.

Vielmehr ist es doch so – Die Wahrscheinlichkeit sich als Rentner fragen zu müssen ob man lieber warm schläft oder warm isst, steigt von Jahr zu Jahr. Immer mehr Menschen müssen sogar im Alter weiterhin durch Mini-Jobs o.a. berufstätig bleiben, um überhaupt ihre Kosten decken zu können.

Das Verhältnis

Da das deutsche Rentenversicherungssystem auf dem Solidaritätsprinzip aufgebaut ist und die Verhältnismäßigkeit von Beitragszahler zu Rentner immer weiter abnimmt, sollte sich gerade die jüngere Generation unserer Meinung nicht mehr auf dieses System verlassen. Konkrete Zahlen untermauern dies:

- So lag 1962 das Verhältnis von Beitragszahler zu Rentner bei 6,0 : 1

- 1972 reduzierte sich diese Verhältnismäßigkeit auf 4,2 : 1

- 1982 ist die Zahl schon auf 3,5 : 1 geschrumpft

- 1992 waren es nur noch 2,7 : 1

- 2002 notierten die Zahlen nur noch mit 2,1 : 1

- Mit leichten auf’s und ab’s liegen wir 2019 ebenfalls noch bei von 2,1 : 1

Unter Rentengesichtspunkten ist die demografische Entwicklung in Deutschland eine Katastrophe. Wir haben aufgrund des medizinischen Fortschritts eine immer älter werdende Bevölkerung. Gleichzeitig sinken die Neugeborenen-Zahlen im Verhältnis zu früher. Deshalb ist es in unseren Augen wichtiger denn je, sich selbst um seine finanzielle Zukunft zu kümmern und rechtzeitig sich um seine eigene Ruhestandsplanung / Altersvorsorge zu kümmern.

Weitere Möglichkeiten

Eins steht fest, die gesetzliche Rente wird gerade der jungen Generation von heute später ohne private Vorsorge nicht ausreichen. Die gesetzliche Rente ist eine “Basisvorsorge” für das Alter. Nicht mehr und nicht weniger. Eine ausgereifte Ruhestandsplanung ist heute wichtiger denn je. Wer clever ist, versucht sich auch im Laufe seines Arbeitslebens so viel Vermögen aufzubauen, sodass er unabhängig von den Basisversorgen ist. Wer etwas anderes behauptet ist nicht ehrlich und verlässt sich auf ein System, auf welches er keinen Einfluss nehmen kann.

Zu der “Basisvorsorge” alias gesetzliche Rentenversicherung wird Verbrauchern oftmals geraten, weitere staatliche geförderte Altersvorsorgeprodukte zu nutzen. Darunter fällt beispielsweise die “Riesterrente”. Hier erhält der Verbraucher für sich selbst und ggfs. seine Kinder eine Kinderzulage vom Vater Staat. Jahrelang wurde diese Produkt von Banken und Versicherungsvertretern wärmsten empfohlen. Mittlerweile liest man zu diesem Thema eher Überschriften wie “Das Riester Dilemma” oder ähnliches. Riestern lohnt sich in unseren Augen nur für Großfamilien mit gar keinem oder sehr geringen Einkommen. Für alle anderen gibt es deutlich sinnvollere und flexiblere Geldanlagen.

Eine weitere vom Staat ins Leben gerufene Vorsorgevariante ist die “Basis-Rente” oder auch Rürup-Rente genannt, welche vorwiegend für selbstständige und Freiberufler konzipiert wurde, da diese nicht automatisch in die gesetzliche Rentenversicherung einzahlen. Nachteil hier: Man kommt vor Ablauf nicht mehr an das Vertragsguthaben und ist später gezwungen, sich eine mtl. Rente auszahlen zu lassen. D.h. eine einmalige Auszahlung des gesamten Vertragsguthabens ist nicht möglich.

Zudem hat jeder Angestellte Anspruch auf eine Betriebsrente. Der beworbene Vorteil lautet hier, dass der Arbeitgeber die Einzahlungen in diese Betriebsrente kurz bAV durch den Betrieb fördert. Das heißt einen Teil zahlt der “Arbeitgeber” und einen Teil der “Arbeitnehmer”. Dies geschieht dann in der Praxis meistens durch eine Entgeltumwandlung aus dem Bruttogehalt des Arbeitnehmers. Auch diese Art der Altersvorsorge ist in den meisten Fällen eher schlecht als recht. In vielen Verträgen von Kunden konnten wir ihnen aufzeigen, das selbst ein monatliches sparen auf dem Girokonto am Ende nach allen Abzügen wie Kosten, Sozialabgaben, Steuern und Inflation effektiver gewesen wäre.

Wer für seine Verträge eine unabhängige Zweitmeinung haben möchte, kann uns diese gerne nach der Erst-Analyse zur Verfügung stellen. Hier geht es zur kostenlosen Erst-Analyse.

Das Problem

Egel wie man es dreht und wendet. Die o.g. Vorsorgemöglichkeiten haben alle einen ganz gravierenden Nachteil. Sie sind alle mit Garantien verbunden.

Jetzt mag man auf den ersten Blick vermutlich denken, Garantien hören sich ja nicht schlecht an aber der Schein trügt auf den zweiten Blick.

Niedrigzinsumfeld

Wir bewegen uns nun schon seit mehr als 13 Jahren in einem Niedrigzinsumfeld. Die meisten Verbraucher selbst haben es vermutlich erst dann wirklich war genommen, als es auf den Tagesgeldkonten nur noch Zinsen nahe 0% gab. Das gleiche Problem haben die Bausparkassen und Versicherungsunternehmen, die das Geld ihrer Kunden fürs Alter anlegen sollen. Aufgrund der Sicherheiten die sie auf Produktebene erreichen müssen, sind sie gezwungen in “sichere” Anlagen zu investieren.

Mit anderen Worten: Es gab Zeiten, in denen Riester, Rürup und betriebliche Altersvorsorge als Anlageprodukte mal lukrativer waren. Heute eignen sie sich unserer Meinung aber in den meisten Fällen nicht mehr!

Ab dem 01.01.2022 sinkt der Garantiezins (Rechnungszins) abermals auf 0,25% ab. Das bedeutet das für alle Verträge die nach dem o.g. Datum abgeschlossen werden, maximal 0,25% pro Jahr an Verzinsung garantiert wird. Hiervon allerdings völlig unberücksichtigt sind die Steuern und die Inflation.

Schädliche Inflation

Wo wir auch gleich beim nächsten wichtigen Punkt angekommen sind. Eins der größten Probleme dem sich die Garantiezinsen gegenüber stellen müssen, ist die schädliche Einwirkung der Inflation.

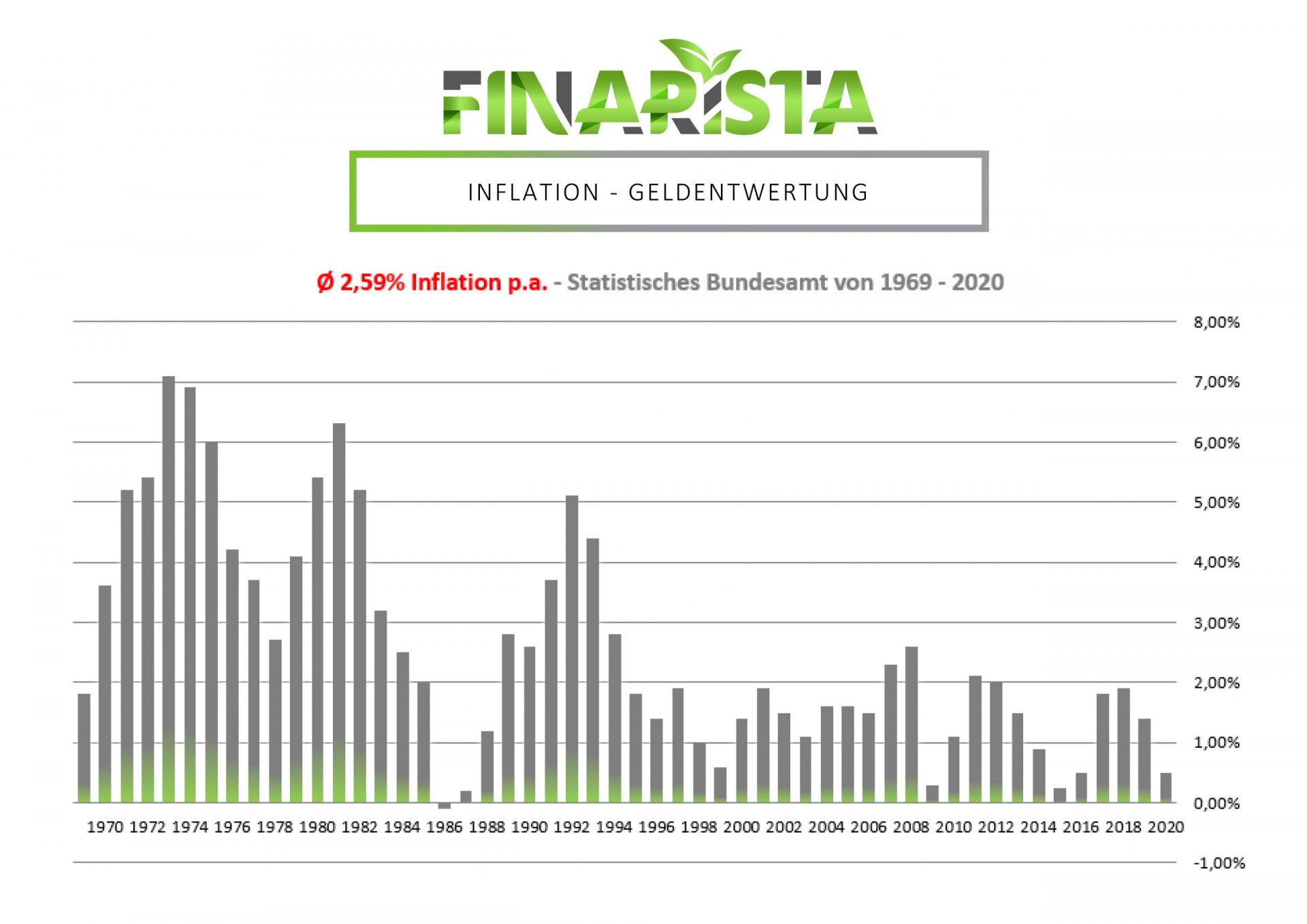

Als Inflation ist der allgemeine Preisanstieg von Waren und Dienstleistungen zu verstehen. Man kann heute mit 1 € nicht mehr so viel kaufen wie gestern. Mit anderen Worten: Durch die Inflation sinkt mit der Zeit der Wert einer Währung. Fallen die Preise im allgemeinen spricht man von einer Deflation. Dies war zuletzt laut dem statistischen Bundesamt in Wiesbaden 1986 der Fall.

Gerade in punkto langfristiger Vermögensaufbau alias Altersvorsorge oder Ruhestandsplanung ist es wichtig direkt zu Beginn die Inflation auf dem Schirm zu haben.

Betrachtungsweisen

Es gibt jedoch mitunter für die Inflation zwei unterschiedliche Betrachtungsweisen. Die einen orientieren sich eher an den Zahlen des statistischen Bundesamtes in Wiesbaden. (siehe Grafik)

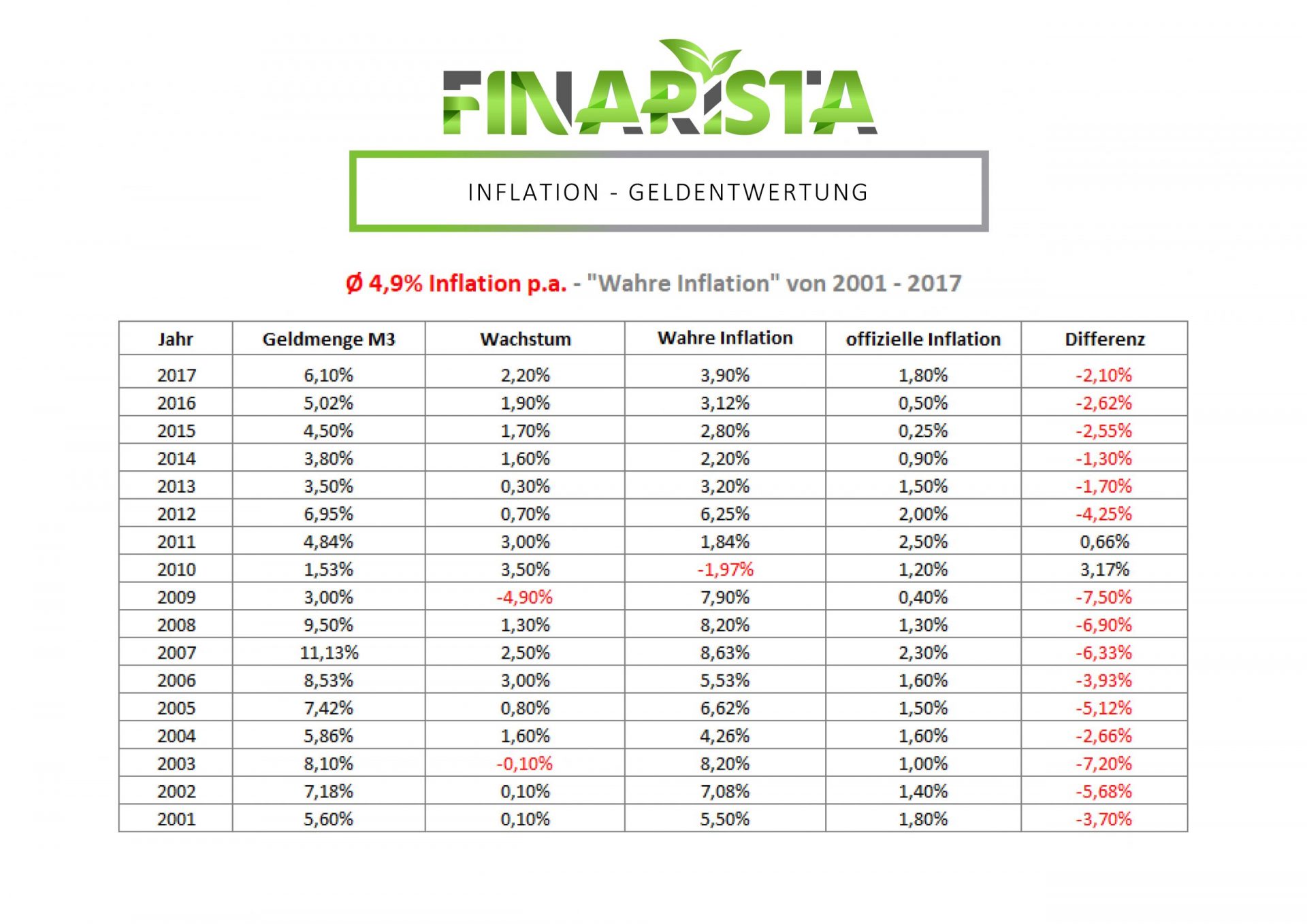

Für andere entsprechen die Zahlen nicht der “Realität” und fallen deutlich zu niedrig aus. Bei der sogenannten “wahren Inflation” beruht die Berechnung der Inflation auf zwei Werten. Das ist zum einen die “Geldmenge M3” und zum anderen das “Wirtschaftswachstum” des jeweiligen Landes. Dabei spiegelt die Geldmenge bzw. das Geldvolumen wieder, wie viel Geld in einer Volkswirtschaft unterwegs ist. Sie beinhaltet allerdings nur Geld, welches nicht im Besitz von Banken ist. Dazu zählt sowohl Bargeld und Geld auf Bankkonten von zum Beispiel Unternehmen und Privatpersonen. Zieht man nun das “Wachstum” im jeweiligen Jahr von der “Geldmenge M3” ab, ergeben sich erhebliche Abweichungen zu den offiziellen Zahlen des statistischen Bundesamtes. (siehe Grafik)

Es geht hier gar nicht um eine richtig oder falsch Frage, welche der Zahlen eher der Realität entsprechen. Viel wichtiger ist es, grundsätzlich die Inflation im Hinterkopf zu haben, und sie bei der Berechnung der finanziellen Ziele und der Ruhestandsplanung zu berücksichtigen.

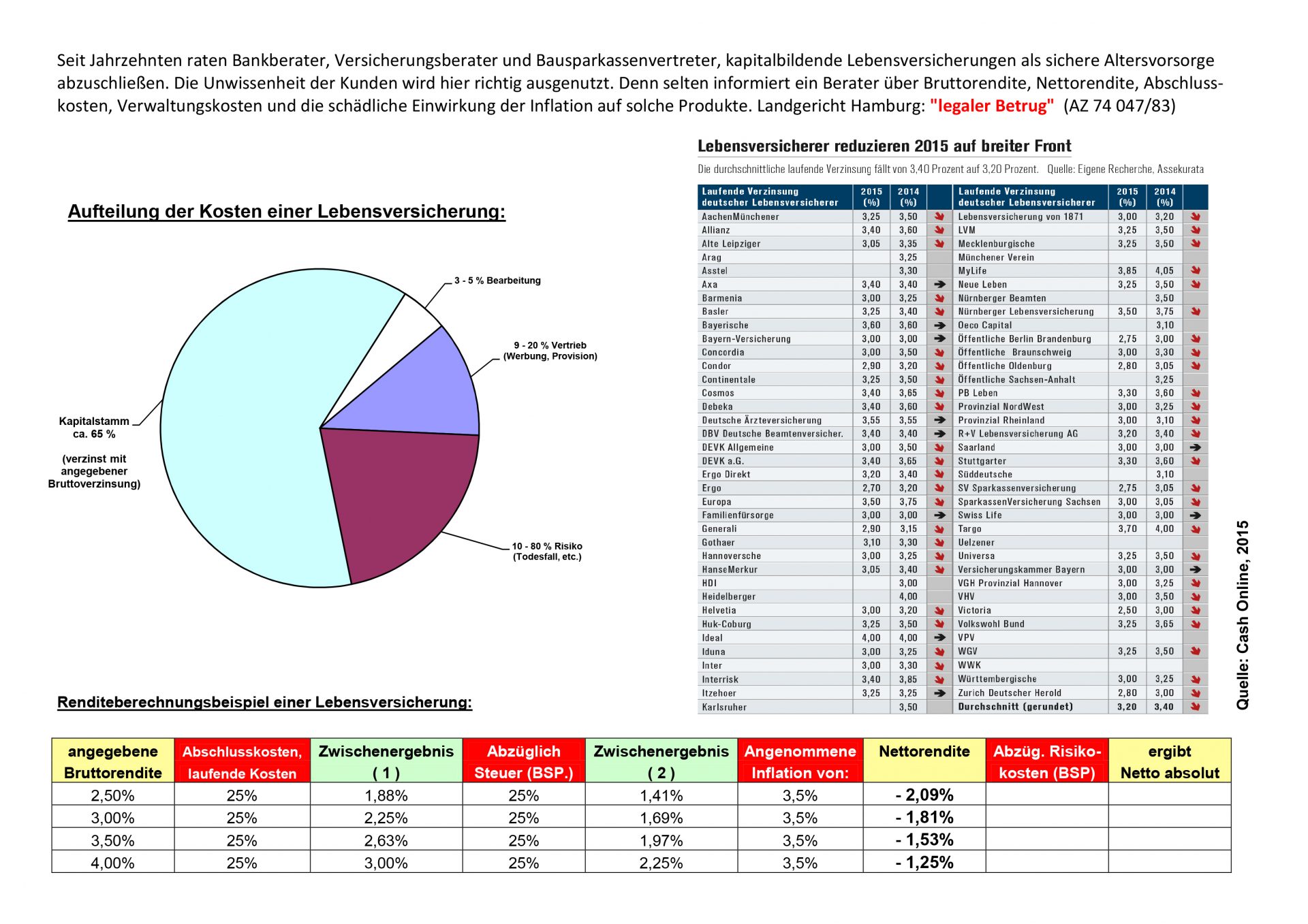

Vermeintliche "Garantien"

Im nun folgenden Abschnitt möchten wir noch ein wenig mehr auf den Zusammenhang von “Inflation” und “Garantie” eingehen. In unseren Augen wird nämlich unter dem Begriff der Garantie ein völlig falsches Bild erzeugt. Hier wird um es auf den Punkt zu bringen, mit der Unwissenheit der Bevölkerung gespielt.

Warum ist das so? Jeder der den oberen Teil dieses Ratgeber gelesen hat, sollte nun eins und eins zusammen zählen können.

Schließt jemand heute eine klassische Lebens- oder Rentenversicherung mit einem “Garantie”-Zins von bspw. aktuell 0,9% p.a. ab und berücksichtigt man die Ø-Inflation von sagen wir nur 2% p.a. spart dieser jemand sich durchschnittlich Jahr für Jahr ins MINUS!

Es findet also eine stille Enteignung der Sparer solcher “Garantie”-Produkte statt. Somit passt zwar der Begriff der Garantie aber er spiegelt nicht das wieder, was Sparern unter dem Begriff suggeriert wird. Kunden solcher Produkte ist zumindest sarkastisch gesagt eins ganz sicher:

Und zwar ein sicher und garantierter Wertverlust ihrer Spareinlagen!

Dementsprechend fällt auch das bereits 1983 durch das Landgericht Hamburg ausgesprochenes vernichtendes Urteil zu einem “Garantie”-Produkt aus. (AZ: 74 047 / 83, LG Hamburg)

Der Verbraucherschutz stellte schon damals fest, dass eine kapitalgedeckte Lebensversicherung mit Garantie keine sinnvolle Geldanlage darstellt. Zusätzlich ist es erwähnenswert, dass damals die Garantiezinsen noch deutlich höher waren als heute. Damals versuchte die Versicherungslobby gegen diese Feststellung des Verbraucherschutzes vorzugehen. Damit ist die Versicherungsindustrie jedoch erfolglos geblieben.

Unter anderem hat der Verbraucherschutz folgenden Satz veröffentlicht, den sich jeder Sparer hinter die Ohren schreiben sollte: „Eine Kapital-Lebensversicherung zur Altersvorsorge ist legaler Betrug.“

Auch wenn folgende Grafik schon etwas älter ist, und die Zahlen nicht mehr dem heutigen Stand entsprechen, erkennt man doch relativ schnell das Problem, welches Sparer solcher Produkte haben. (siehe Grafik)

Wichtig ist, sich bereits im Idealfall bevor man eine Geldanlage wählt sich mit den o.g. Fakten zu beschäftigen. Stellt man solche Dinge erst nach dem Abschluss solcher Verträge fest und das im schlimmsten Fall erst nach Jahren, kann dies mit erheblichen Verlusten einhergehen. Durch die Erstellung eines ehrlichen Finanzkonzepts kann man dem entgegenwirken.

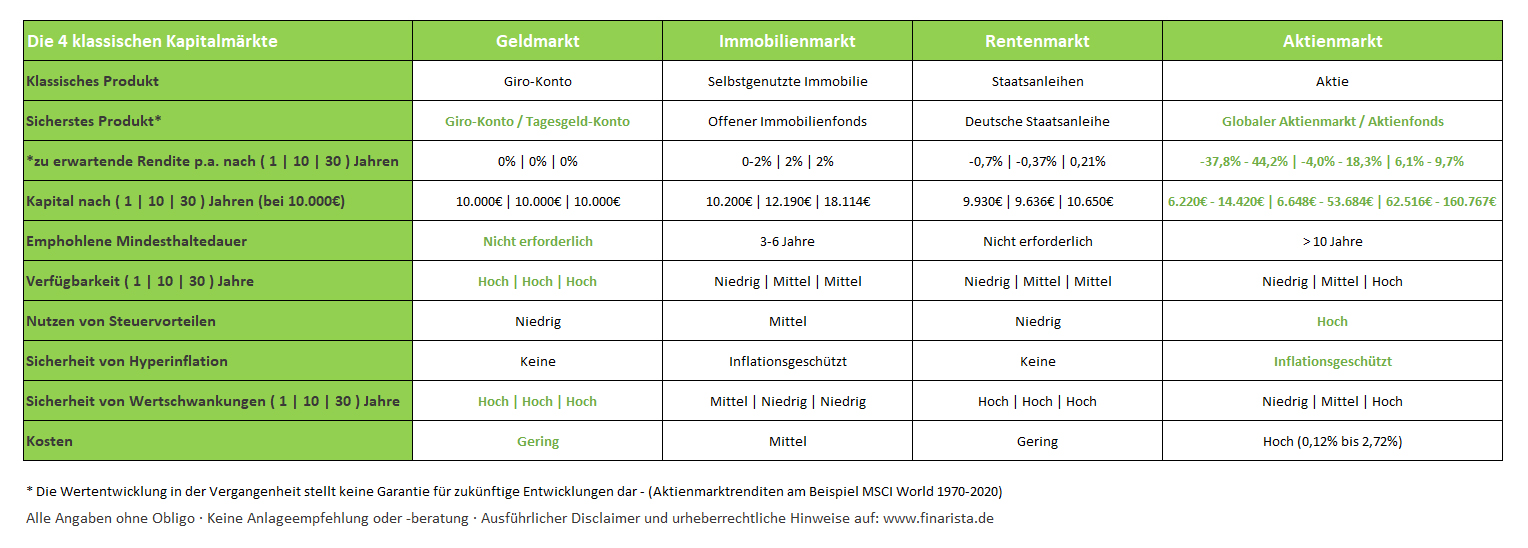

Die Kapitalmärkte

Um nun für sich selbst die passende Geldanlage zu wählen, hilft ein Blick auf die Möglichkeiten der Kapitalmärkte. Wie bereits schon in dem Ratgeber zu den “Finanzstrategien” beschrieben, gibt es 4 große Kapitalmärkte, welche ein Anleger zur Auswahl hat. Deshalb ist es zunächst wichtig, anhand der folgenden Übersicht zu verstehen, welche Vorzüge einzelne Kapitalmärkte haben und welche zu den persönlichen Präferenzen des Anlegers am besten passen.

Richtige Anlage wählen

Fast jede Geldanlage investiert in einen oder mehrere Kapitalmärkte. Gleichzeitig hat man als Anleger die Möglichkeit, diese unterschiedlichen Märkte zu kombinieren. Dies bringt je nach Konstellation zusätzliche Vorteile mit sich. In der folgenden Übersicht vergleichen wir diese zwecks den Eigenschaften und dem Anlagehorizont.

Um das ganze noch etwas anschaulicher zu machen, zeigt die Excel Übersicht einmal 4 beispielhafte Produkte im Vergleich:

Dafür haben wir einmal die jeweils besten Produkteigenschaften in der Farbe grün hervorgehoben. Bedenke, dass jede einzelne Spalte dieser Tabelle für den professionellen Vermögensaufbau wichtig ist.

Leider versuchen immer wieder Sparer die “eierlegende Wollmilchsau” zu finden. Eine Geldanlage die alle positiven Eigenschaften in einer einzigen Anlage vereint, gibt es leider nicht.

Dennoch glauben immer noch viele Anleger die wichtigen Faktoren in einem Produkt zu finden:

- Sie wollen die maximale Rendite,

- die kürzeste Mindesthaltedauer / Laufzeit,

- die höchste Flexibilität & Verfügbarkeit,

- einen hohen Inflationsschutz,

- die niedrigsten Wertschwankungen,

- die geringsten Kosten

- und das Ganze am besten in einem Produkt auf dem Kapitalmarkt vereint!

Die gute Nachricht… Es gibt dennoch für Anleger die Möglichkeit alle guten Eigenschaften der Kapitalmärkte in ein Konzept zu intrigieren.

Wie bereits erwähnt lautet das Zauberwort “Kombination”. In unseren Augen ist ein Mischung aus Geldmarkt (Girokonto/Tagesgeldkonto) und dem Aktienmarkt die sinnvollste Konstellation für den langfristigen Vermögensaufbau. Aufgrund der anhaltenden Niedrigzinsphase ist eine Geldanlage bestehend aus Immobilienmarkt und Rentenmarkt aktuell nicht zu empfehlen. Auch wenn viele Glauben, dass der Immobilienmarkt langfristig lukrativ ist, hat der Aktienmarkt die Immobilien deutlich Out-performt.

Baut man die Ruhestandsplanung als fondsgebundene Altersvorsorge auf, bedeutet dass nicht, dass man während der Ansparphase nicht mehr an sein Geld kommen kann. Im Gegenteil. Eine gute Geldanlage zeichnet sich dadurch aus, dass man zu jeder Zeit an seine Vermögenswerte kommt. Wenn Du mehr zu unserem Ansatz erfahren möchtest, kannst Du gerne einen Blick auf unser Konzept werfen.

Sachwert schlägt Geldwert

Wer langfristig Vermögen aufbauen möchte, sollte sich die folgenden Punkte merken:

- Sachwert schlägt Geldwert. Bei Geldanlagen im Aktien- und Immobilienmarkt ist man in Sachwerte investiert. Vereinfacht gesagt existieren Immobilien und Unternehmen in haptischer Form. Bei Geldwerten stattdessen liegt der Wert nur in Papierform vor. Unsere Geldscheine sind ebenfalls Geldwerte. Ein 500€ Schein hat demzufolge nur einen reellen Wert von ~3 Cent. Es ist nichts weiter als bedrucktes Papier und erhält nur seinen Wert, so lange Menschen daran glauben. Darüber hinaus sind Geldanlagen in Sachwerte wie Immobilien- und Aktien von der allgemeinen Inflation nicht betroffen. Im Gegenteil sogar. Sie geben sogar das Tempo der Inflation vor.

- Bei Immobilien hat die allgemeine Preissteigerung (Inflation) Einfluss auf die Marktpreise der Immobilien. Befindet sich mehr Geld im Umlauf und mehr Menschen können sich Immobilien leisten steigt die Nachfrage und somit auch die Preise. Gleichzeitig hat natürlich auch das allgemeine Angebot am Markt zusätzlichen Einfluss auf die Preise.

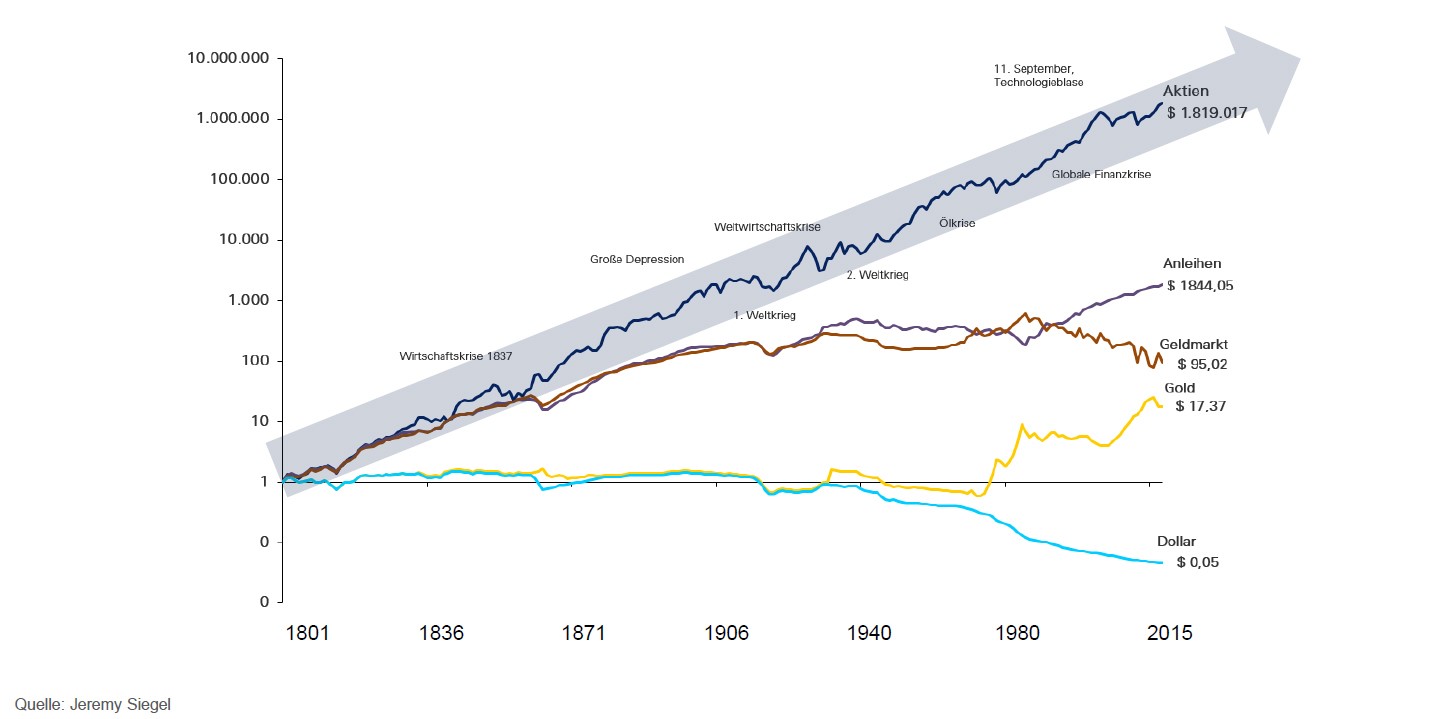

- Ähnlich sieht es bei den Unternehmen aus. Unternehmen haben den größten Einfluss auf die Preise, die Menschen jeden Tag für Waren und Dienstleistungen bezahlen. Sie passen ihre Preise an und die Verbraucher müssen diese Preise annehmen. Damals hat eine Kugel Eis noch 50 Pfennig gekostet. Heute zahlt man teilweise in Großstädten 2€ pro Kugel. Diese Preisbeispiele könnte man jetzt zu Hauf weiterführen. Wichtig zu verstehen ist, erhöhen die Unternehmen ihre Preise und es ist mehr Geld im Umlauf entsteht Inflation. Auch wenn Auswertungen zu folge, die Entwicklung der Aktienmärkte während der letzten drei Jahrzehnte keinen eindeutigen Zusammenhang zwischen hoher (oder niedriger) Inflation und den Aktienrenditen gezeigt haben, lässt sich dennoch festhalten, dass insgesamt Aktienanleger in 23 der letzten 30 Jahre positive Realrenditen erzielen konnten, so auch in den ersten sechs Monaten des Jahres 2021. (bezogen auf den S&P 500 Index)

- 2. Aufgrund der Tatsache, das Aktienmärkte langfristig die höchsten Renditen abwerfen (siehe Grafik) ist eine Geldanlage in Sachwerte/Aktien unserer Meinung am sinnvollsten. Dazu gehören nicht nur Aktien, sondern eben auch breit gestreute Aktienfonds wie passive Exchanged Traded Funds (ETF).

Der Notgroschen

Häufig wird beim Vermögensaufbau das wichtigste vernachlässigt. Die Rede ist von einer ausreichend hohen Liquiditätsreserve. Was nützen einem die besten Produkte und Geldanlagen, wenn ich wegen einer größeren Reparatur am Auto an meine langfristigen Vermögenswerte muss. Häufig ist dann nicht genügend kurzfristige Liquidität vorhanden.

Da bei einer Investition in den Aktienmarkt die Vermögenswerte schwanken werden, wird es Zeiträume geben, in denen es ungünstig wäre, diese Wertpapiere zu veräußern. Hat man eine ausreichend hohe Rücklage gebildet, greift man zunächst auf diese zurück.

Um also sein eigenes Konzept und die finanziellen Ziele / Strategien nicht zu gefährden, sollte man als aller erstes sich ein finanzielles Polster aufbauen. Die Verbraucherzentralen raten zu 2-3 Monatsgehälter als Rücklage für unvorhersehbare Ausgaben zu halten. Mit steigendem Vermögen oder als Selbstständiger mit stark schwankenden Ein- & Ausgaben können auch 4-6 Monatsgehälter sinnvoll sein.

Nachinvestitionen

Ergänzend zum Notgroschen ist in einer ausgeklügelten Ruhestandsplanung noch Platz um sich ein weiteres Polster für günstige Situationen aufbauen. Was meinen wir damit? Aufgrund von Kursschwankungen oder Rücksetzern an den Aktienmärkten ergeben sich immer wieder “günstiger” Einstiegschancen.

Hier hat man als Anleger die Möglichkeit durch etwas Glück und den passenden Zeitpunkt seinen Wertpapierbestand durch den Erwerb von günstiger gewordenen Wertpapieren zu vergrößern.

Man kann es sich vorstellen wie beim Sale. Man erhält bei einer Krise viele Wertpapiere mitunter auch ETF’s deutlich günstiger.

Angst & Unwissenheit

Gerade der eher konservative Deutsche ist beim Investieren doch eher vorsichtig. So ist es nicht verwunderlich, dass auch in den vergangenen anderthalb Jahren sich leider grundlegend nichts daran geändert hat. Ganz im Gegenteil. Einerseits kletterte die Sparquote der Deutschen in Corona-Zeiten von 10,9 Prozent (2019) ein Jahr später auf 16,2 Prozent (2020). Andererseits zahlte sich das Sparen für viele Bundesbürger nicht wirklich aus, weil sie das Geld auch während der Pandemie überwiegend in niedrig- bis negativverzinste Anlageklassen anlegten.

Betrachtet man alleine das Jahr 2020, dann parkten deutsche Sparer knapp 2 Billionen Euro an Bargeld, auf Giro- oder Tagesgeldkonten. Das sind über 229 Milliarden Euro mehr als noch in 2019. Dadurch erhöht sich der Anteil an Bargeld und Sichteinlagen auf fast ein Drittel des Geldvermögens (28,7 Prozent), obwohl diese Anlageformen seit Jahren kaum oder keine Renditen mehr abwerfen.

Unwissenheit schützt vor Strafe nicht

Auch wenn die Überschrift zu diesem Absatz etwas hart klingt, sprechen leider die Zahlen eine eindeutige Sprache. Deutsche Sparer verloren alleine zwischen 2017 und 2020 rund 79 Milliarden Euro. Diese Zahlen könnten sich in 2021 noch vergrößern wenn man die angestiegene Inflation – wenn auch nur vorübergehend – berücksichtigt. Dadurch erleidet das Geld, welches sich in nicht oder niedrig verzinsten Anlagen befindet, weiter Schiffsbruch.

Warum das so ist?

Rund 1,7 Billionen Euro des gesamten deutschen Finanzvermögens sind Sichteinlagen, deren Realverzinsung (Differenz von Nominalzins und Inflationsrate) bereits in den letzten 20 Jahren fast durchgehend negativ war.

Wer versucht auf diese Art seine Ruhestandsplanung in Angriff zu nehmen, wird es nicht nur steinig sondern auch extrem mühselig haben.

Ineffizientes Sparen

In Deutschland investieren nur etwa 5 Millionen Bürger Teile Ihres Vermögens in Aktienfonds, weswegen in keinem anderen Land Europas die Sparer so wenig Rendite mit Ihren Ersparnissen erzielen.

Das Motto der Deutschen lautet: “Gebe weniger aus als du verdienst!” Dieses Sparen wird auch als “hartes” Sparen bezeichnet. Deutlich cleverer ist es doch, Geld für sich arbeiten zu lassen, anstatt ein ganzes Leben nur für Geld zu arbeiten, weshalb diese Vorgehensweise auch als “kluges” oder “cleveres” Sparen bezeichnet wird.

Dieses Bild zeichnet sich auch im weltweiten Vergleich ab. Die Deutschen sparen zwar viel aber ineffizient. Der Anteil, den Erträge an der Vermögenszunahme ausmachen, ist gegenüber 2019 noch einmal um fünf Prozentpunkte auf magere 19 Prozent im Folgejahr gefallen. Zum Vergleich: 2011 konnte der Vermögensaufbau noch zu 87 Prozent aus Erträgen generiert werden. Betrachtet man nur die Ertragskraft von Zinsprodukten und klammert etwa kapitalbildende Versicherungsprodukte aus, ergibt sich 2020 ein Kapitalzuwachs von gerade einmal einem Prozent (2011: 47 Prozent).

Die Politik in der Pflicht

Wir sind der Überzeugung, dass auch die Politik endlich etwas ändern muss. Die Skandinavier beispielsweise haben ein deutlich effizienteres Altersvorsorge System. Daran könnte sich der Gesetzgeber in Deutschland eine Scheibe von abschneiden. In Schweden beispielsweise muss jeder Arbeitnehmer 2,5 Prozent seines Gehalts in eine kapitalgedeckte Altersvorsorge einzahlen, und falls er sich nicht anders entscheidet, fließt das Geld in einen staatlich verwalteten und daher extrem kostengünstigen Aktienfonds. Ein guter Schritt in Richtung Ruhestandsplanung.

Gleichzeitig sollte schon bereits in der Erziehung und vor allem im Schulsystem das Thema “Geld” mitunter integriert werden, um den Menschen nicht nur die Angst des Investierens zu nehmen, sondern gleichzeitig Aufklärungsarbeit zu leisten.

Ruhestandsplanung umsetzen

Wie bereits in unserem Rategeber zu den “Finanzstrategien” ausführlich beschrieben, führen natürlich viele Weg nach Rom. Da es nicht ein Produkt gibt, welche zu jedem Anleger und vor allem zu jeder Situation passt, ist es empfehlenswert im Vorfeld ein Finanzkonzept/Zielplanung zu entwickeln und im Nachgang dann die richtigen Produkte für Deine Ruhestandsplanung zu bestimmen.

Eine gute Vorarbeit ist die halbe Miete. Nur wer sämtliche Aspekte die für ihn von Vorteil oder Nachteil sein könnten kennt, kann seine ideale Geldanlage bestimmen. Wer sich mit dieser Vorarbeit und Analyse nicht alleine beschäftigen möchte, kann sich gerne bei uns für eine kostenlose Erstanalyse eintragen.

Nachdem die richtige Anlagestrategie gefunden ist und kurzfristige Liquidität in ausreichender Höhe vorhanden ist, kann es losgehen.

Da das Leben keine Gerade ist sondern eher kurvig und durch Höhen und Tiefen gezeichnet ist, kann es bei jedem Anleger früher oder später dazu kommen, dass sich finanzielle Verhältnisse ändern. Gleichzeitig können sich durch bestimmte Ereignisse persönliche Präferenzen ändern.

Dann ist es wichtig nicht nur rechtzeitig die Strategie evtl. den neuen Verhältnissen anzupassen, sondern auch die Vermögenswerte falls nötig zum richtigen Zeitpunkt passend umzuverteilen.

Wenn man dann noch den passenden Sparrings-Partner beim Thema Vermögensaufbau gefunden hat, welcher einen auch bei turbulenten Aktienmärkten immer wieder zurück ins richtige Fahrwasser manövriert und dadurch vor Fehlentscheidungen wie “Panik-Verkäufen” bewahrt, ist man bestens für die Zukunft gewappnet.

All diese Parameter sind Teil einer gut überlegten Ruhestandsplanung beruhen auf jahrelanger Erfahrung.

Egal für welchen Weg man sich entscheidet, wir wünschen allen Anlegern die maximalen Erfolge und die Kraft und Beständigkeit die langfristigen Ziele durch alle Zeiten hinweg zu erreichen.

Wenn Du wissen möchtest, wie Du und Deine finanziellen Wünsche, Träume und Ziele eins werden, kontaktiere uns und trage dich für ein kostenloses Erstanalyse-Gespräch ein.